À PROPOS DE

«LA MONDIALISATION DU CAPITAL»

(Deuxième partie)

Mais il est vrai quil y a modification quant à lampleur et la forme des IDE et des EMN. De ce point de vue, grosso modo, on peut suivre lanalyse réalisée dans " mondialisation du capital " par François Chesnais. Il écrit :

| (en milliards de dollars et en nombre demployés) | |||||||||

| | Groupe | Pays | Branche principale | | | | | | |

| | Royal Dutch Shell | Royaume-Uni, Pays-Bas | Pétrole | 69,2 | 106,4 | 47,1 | 106,5 | 99 000 | 137 000 |

| | Ford | États-Unis | Automobile | 55,2 | 173,7 | 47,3 | 97,7 | 188 904 | 370 383 |

| | GM | États-Unis | Automobile | 52,6 | 180,2 | 37,3 | 122,0 | 251 130 | 767 200 |

| | Exxon | États-Unis | Pétrole | 51,6 | 87,7 | 90,5 | 115,8 | 65 000 | 104 000 |

| | IBM | États-Unis | Informatique | 45,7 | 87,6 | 41,9 | 69,0 | 167 868 | 373 816 |

| | British Petroleum | Royaume-Uni | Pétrole | 31,6 | 59,3 | 43,3 | 59,3 | 87 200 | 118 050 |

| | Asea Brown Boveri | Suisse | Construction mécanique | 26,9 | 30,2 | 25,6 | 26,7 | 200 177 | 215 154 |

| | Nestlé | Suisse | Agroalimentaire | | 28,0 | 35,8 | 36,5 | 192 070 | 199 021 |

| | Philips Electronics | Pays-Bas | Électronique | 23,3 | 30,6 | 28,8 | 30,8 | 217 149 | 272 800 |

| | Mobil | États-Unis | Pétrole | 22,3 | 41,7 | 44,3 | 57,8 | 27 593 | 67 300 |

| | Unilever | Royaume-Uni, Pays-Bas | Agroalimentaire | | 24,7 | 16,7 | 39,6 | 261 000 | 304 000 |

| | Matsushita Electric | Japon | Électronique | | 62,0 | 21,0 | 46,8 | 67 000 | 210 848 |

| | Fiat | Italie | Automobile | 19,5 | 66,3 | 20,7 | 47,5 | 66 712 | 303 238 |

| | Siemens | Allemagne | Électronique | | 43,1 | 14,7 | 39,2 | 143 000 | 373 000 |

| | Sony | Japon | Électronique | | 32,6 | 12,7 | 20,9 | 62 100 | 112 900 |

| | Volkswagen | Allemagne | Automobile | | 42,0 | 25,5 | 42,1 | 95 934 | 268 744 |

| | Elf Aquitaine | France | Pétrole | 17,0 | 42,6 | 11,4 | 32,4 | 33 957 | 90 000 |

| | Mitsubishi | Japon | Électron que | 16,7 | 73,8 | 45,5 | 129,3 | | 32 417 |

| | GE | États-Unis | Électronique | 16,5 | 153,9 | 8,3 | 57,7 | 62 580 | 298 000 |

| | Du Pont | États-Unis | Chimie | 16,0 | 38,9 | 17,5 | 37,8 | 36 400 | 124 900 |

| | Alcatel Alsthom | France | Électronique | 15,3 | 38,2 | 13,0 | 26,6 | 112 966 | 205 500 |

| | Mitsui | Japon | Commerce (soga sosho) | 15,0 | 60,8 | 48,1 | 136,2 | | 9 094 |

| | News Corporation | Australie | Presse et édition | 14,6 | 20,7 | 4,6 | 5,7 | | 38 432 |

| | Bayer | Allemagne | Chimie | 14,2 | 25,4 | 20,3 | 25,9 | 80 000 | 171 000 |

| | BAT Industries | Royaume-Uni | Tabac | .. a | 48,1 | 16,5 | 22,9 | | 217 373 |

| | Ferruzzi Montedison | Italie | Chimie / Agro-alim. | 13,4 | 30,8 | 8,0 | 14,0 | 22 300 | 44 949 |

| | Rhône Poulenc | France | Chimie | 13,0 | 21,3 | 111 | 14,4 | 50 525 | 91 571 |

| | BASF | Allemagne | Chimie | .. a | 24,3 | 19,1 | 29,0 | 46 059 | 134 647 |

| | Toyota | Japon | Automobile | 12,8 | 55,1 | 24,8 | 60,1 | 11 326 | 96 849 |

| | Philip Morris | États-Unis | Agro-alim, / Tabac | 12,5 | 46,6 | 10,5 | 51,2 | 66 000 | 168000 |

| Source : Centre des Nations unies sur les sociétés transnationales, 1994, (a) Données non disponibles, rang selon un montant dactifs à létranger estimé par les auteurs du tableau. | |||||||||

Selon lui :

De façon très similaire, la structuration en groupe " autour dun centre financier et par un réseau de liens principalement financiers, mais dans certains cas aussi personnels ", dun ensemble, éventuellement très diversifié, de sociétés engagées dans des activités multiples, était considérée par M. Beaud (1978) comme constituant le " mode dominant de segmentation du capital au stade actuel du capitalisme ". Ce mode de segmentation était alors reconnu, par lensemble des chercheurs français travaillant sur la question, comme allant de pair avec une recherche de la part des groupes dune mise en valeur du capital différenciée et multiforme : celle-ci pouvait prendre aussi bien la forme productive dinvestissements industriels quune variété de formes ne comportant ni investissement industriel ni création de valeur, et possédant parfois des traits improductifs, voire parasitaires.

Plus loin il insiste sur le fait " que laccroissement rapide de lIDE au cours des années 1980 a été placé sous le signe de linvestissement international croisé et dominé par les acquisitions / fusions " (page 70).

Il explique :

Cest pourquoi nous définissons loligopole mondial comme un " espace de rivalité ", délimité par les rapports de dépendance mutuelle de marché qui lient le petit nombre de grands groupes qui parviennent, dans une industrie (ou dans un complexe dindustries à technologie générique commune), à acquérir et à conserver le statut de concurrent effectif au plan mondial. Loligopole est un lieu de concurrence féroce, mais aussi de collaboration entre groupes. Ceux-ci reconnaissent leur " dépendance mutuelle de marché " (Caves, 1974), de sorte que les rapports constitutifs de loligopole sont en eux-mêmes, de façon inhérente, un important facteur de barrière à lentrée sur lequel dautres éléments (tels que les coûts irrécouvrables ou le niveau des investissements de R-D peuvent ensuite venir se greffer.

Corrélativement il constate :

Plus loin :

Pour les grands groupes opérant dans des industries très concentrées au plan mondial, les choses nen vont pas de même. Ces groupes connaissent leurs rivaux. Dans leur cas, la mondialisation de la concurrence nest pas anonyme. Elle prend la forme, au contraire, dune situation dans laquelle ils rencontrent leurs rivaux et parfois sy heurtent " aux quatre coins de la planète " : très exactement aux trois pôles de la Triade, ainsi que dans les quelques autres pays et bouts de continent où un pouvoir dachat - une " demande solvable " - existe. Pour ces groupes, le caractère " global " du marché ainsi que de la concurrence (ou rivalité) résulte autant de lIDE SOUS la forme de l" invasion mutuelle " par investissements croisés que de la libéralisation des échanges commerciaux. Pour eux, la mondialisation est synonyme de décloisonnement des oligopoles nationaux et de rivalité intense, mais elle signifie aussi la liberté daction retrouvée, en particulier celle de pouvoir organiser la production en intégrant les avantages offerts par des appareils productifs ou des systèmes nationaux dinnovation distincts et en exploitant les différences dans le coût de la main-duvre.

Les industries caractérisées par des structures doligopole mondial sont celles où " les césures fortes dans la chaîne globale de dépendance réciproque " entre les oligopoleurs, ont fait place à une situation dans laquelle l" interdépendance " (entre oligopoleurs) " transcende " bel et bien les frontières nationales. Cette situation nouvelle nest pas le produit de la " stratégie " dune entreprise, ni même de plusieurs. Elle représente laboutissement dun mouvement densemble dans lequel les événements politiques ont joué un rôle important. Les stratégies des firmes se sont intégrées comme des composantes de ce mouvement qui a fait boule de neige à mesure que chaque grand groupe a commencé à comprendre les nouvelles règles du jeu et a développé ses investissements à létranger en conséquence. Même en prenant l" industrie " dans le sens synonyme de marché, il est donc déjà possible de lui donner un contenu plus précis en accordant à la notion dinterdépendance entre rivaux, qui est présente chez Porter, plus dimportance que cet auteur ne le fait.

Au chapitre II François Chesnais a précisé :

Le FMI a récemment proposé que les transferts " invisibles " de revenus (salaires des travailleurs émigrés, redevances et droits dauteur, revenus du capital), qui ont été compris jusquà présent dans les exportations et importations de services, soient exclus des nouvelles séries statistiques. Lorsquon applique cette convention, on constate que les échanges de services " réels " représentent tout au plus 25 % des échanges des pays industrialisés.

Si lon opère une différenciation entre les diverses rubriques de services " réels ", on constate quil y a eu recul des rubriques " transports " et " services gouvernementaux ", une faible croissance de la catégorie " voyages " et une croissance plus rapide de celle des " autres services ". Ceux-ci comprennent, en particulier, les services financiers, dont la croissance explique presque à elle seule le comportement de cette rubrique. Même ainsi, le comportement des échanges de services marque un fort contraste avec tout ce que lon sait sur leur croissance et la place quils occupent, en termes de valeur ajoutée ou de contribution au PIB et à lemploi, dans toutes les économies capitalistes avancées. Elle est également en contraste marqué avec leur contribution à lIDE.

Alors que les services représentaient seulement le quart environ du stock mondial total de lIDE au début des années 1970, cette part était, à la fin des années 1980, proche de la moitié. En termes de flux, les services représentaient à la même époque entre 55 et 60 % du total des flux annuels dinvestissement direct étranger. Le processus dinternationalisation sest donc produit par la voie de lIDE plutôt quau moyen des exportations.

Depuis le début des années 1970 les IDE se sont considérablement développés dans ce que les économistes appellent " le tertiaire " :

Plus loin :

Vu sous langle des besoins du capital concentré, le double mouvement de déréglementation et de privatisation des services publics constitue une exigence que les nouvelles technologies (la télématique, les " autoroutes de linformation ") sont venues servir à point nommé. Actuellement cest dans le mouvement de transfert à la sphère marchande dactivités qui étaient jusque-là étroitement réglementées ou administrées par lÉtat que le mouvement de mondialisation du capital trouve ses occasions dinvestir les plus importantes. La déréglementation des services financiers en un premier temps, puis, dans les années 1990, la mise en route de la déréglementation et de la privatisation des grands services publics (en particulier les transports aériens, les télécommunications et les grands médias) représentent la seule " nouvelle frontière " qui soffre à lIDE sur la base des rapports actuels entre les pays et entre les classes sociales.

" Le souci de rester maîtres des complémentarités entre le produit et les services qui laccompagnent est à lorigine de nombreuses opérations dinternationalisation dans les services menées par des EMN industrielles ".

Ensuite :

Certaines ont même constitué leurs propres agences de publicité.

Par contre :

Comme nous lavons vu, un certain nombre de prestations de services supposent une collaboration étroite avec lutilisateur. Mais, même lorsque le produit proposé est hautement standardisé et que lactivité tend vers le fordisme (hôtellerie, restauration, assurances, etc.), sa commercialisation nen continue pas moins à reposer sur un degré de personnalisation beaucoup plus élevé que pour les produits du secteur manufacturier.

Dans le chapitre II de son livre François Chesnais écrit :

Une lecture attentive de Michalet montre quil se situe dans deux cas de figure. Le premier est celui de linternationalisation du cycle du capital, où celui-ci est compris comme un cycle unique, intégrant les cycles du capital-marchandise et du capital-argent en tant que moments subordonnés de la mise en valeur du capital productif. La seconde hypothèse est celle où linternationalisation de chacun des trois cycles considérés séparément revêt une forme particulière.

Pour notre part, nous nous situons exclusivement dans la seconde hypothèse. Cest elle seule qui permet de rendre compte de certaines dimensions essentielles de la réalité actuelle. il en va ainsi pour limportance du capital concentré dans la grande distribution, qui tente de réaffirmer les prétentions à lautonomie du capital-marchandise, ce qui permet de mieux comprendre les rivalités aiguës qui se développent entre les firmes industrielles et celles de la distribution. Il en va surtout ainsi du mouvement du capital-argent, qui se dresse quant à lui comme une force pleinement autonome face au capital industriel, ne laissant à celui-ci quune alternative : ou bien accentuer le mouvement dans le sens de linterpénétration profonde avec le capital-argent, ou bien se soumettre à ses exigences.

Ce sont lIDE et les stratégies de localisation choisies par les EMN qui commandent une fraction très importante des flux transfrontières de marchandises et de services, et qui contribuent fortement à façonner la structure du système des échanges. Cela ne signifie pas que le capital concentré dans le négoce ou la grande distribution ne joue pas un rôle parfois important. Mais il calque ses opérations sur celles du capital industriel, aussi bien lorsquil cherche à se substituer à lui (cas des réseaux de sous-traitance en place par les chaînes de grands magasins) que quand il affirme sa prétention de lui faire payer cher les " services " représentés par la recherche et le transport de matières premières de base ou commercialisation des biens finis. Même si ces empiétements ne sont guère appréciés par les groupes industriels, qui cherchent donc à intégrer ces activités lorsquils le peuvent (voir chapitre 8), ne traduisent pas un mouvement propre du capital-marchandise, à la différence de ce que nous Constaterons pour le capital-argent.

- une tendance très nette à la formation de zones de commerce plus denses autour des trois pôles de la Triade (phénomène dit de " régionalisation " des échanges) ;

- une tendance tout aussi forte à la polarisation des échanges au niveau mondial par la marginalisation accrue de tous les pays exclus de la " régionalisation " aux trois pôles de la Triade ;

- le niveau élevé désormais atteint par la part du commerce mondial qui est façonnée directement par lIDE, commerce intrafirme, exportation des filiales, sous-traitance transfrontières ;

- leffacement croissant (au moins pour linstant) de la distinction entre le " domestique " et l" étranger ", la concurrence entre firmes sexerçant avec autant de force sur les marchés " internes " de chaque pays que sur les marchés " extérieurs ", du fait tant des investissements étrangers que de la libéralisation négociée des échanges;

- enfin, en rapport direct avec cette évolution, la substitution du paradigme des avantages comparatifs, avec des " gains du commerce " pour tous les participants, par celui de la concurrence ou compétition internationale, où la compétitivité de chacun désigne des gagnants et des perdants.

Les calculs effectués par F.S. Hipple (1990) sur les statistiques du commerce extérieur américain sont ceux qui permettent lanalyse la plus systématique du phénomène. Ils montrent que, en 1988, pas moins de 99 % du commerce extérieur des Etats-Unis comportait la participation dune EMN américaine ou étrangère en tant que partie à la transaction. À elles seules, les EMN américaines (sociétés mères plus filiales) assuraient 80 % des exportations et près de 50 % des importations des Etats-Unis.

En ce qui concerne le commerce intra-groupe (cest-à-dire les flux organisés au sein de lespace propre " internalisé " de lEMN) des trois pays pour lesquels des chiffres étaient disponibles au milieu des années 1980 (les États-Unis, le Royaume-Uni et le Japon), les flux de type intra-firme représentaient alors environ un tiers des échanges du secteur manufacturier. Les chiffres les plus récents montrent que ce pourcentage a un peu baissé pour les États-Unis, mais il a augmenté sensiblement pour le Japon. En 1991, 38 % des exportations et 40 % des importations japonaises ont été le fait déchanges " intra-groupe ".

| Échanges lntrarégionaux (en % du total des échanges de la zone et en % du commerce mondial) | ||||

| | intrarégionales dans le total de la zone | intrarégionales dans le total mondial | ||

| 1986 | 1991 | 1979 | 1989 | |

| Amérique du Nord | 39,1 | 33,0 | 4,6 | 5,3 |

| Amérique latine | 14,0 | 16,0 | 1,1 | 0,5 |

| Europe occidentale | 68,4 | 72,4 | 28,8 | 31,1 |

| Europe centrale et EX-URSS | 53,3 | 22,4 | 4,3 | 3,5 |

| Asie | 37,0 | 46,7 | 6,3 | 10,0 |

| Afrique | 5,9 | 6,6 | 0,3 | 0,2 |

| Moyen-Orient | 7,7 | 5,1 | 0,4 | 0,3 |

Sources : GATT 1990, 1993.

| La croissance des euro-marchés (en milliards de dollars) | ||||

| | | | | |

| 1973 | 315 | 160 | 74 | 861 |

| 1974 | 395 | 220 | 76 | 908 |

| 1975 | 485 | 255 | 78 | 1 023 |

| 1976 | 595 | 320 | 80 | 1 164 |

| 1977 | 740 | 390 | 76 | 1 287 |

| 1978 | 950 | 495 | 74 | 1 389 |

| 1979 | 1 235 | 590 | 72 | 1 500 |

| 1980 | 1 525 | 730 | 75 | 1 633 |

| 1981 | 1 954 | 1 018 | 79 | 1 796 |

| 1982 | 2 168 | 1 152 | 80 | 1 954 |

| 1983 | 2 278 | 1 237 | 81 | 2 185 |

| 1984 | 2 386 | 1 277 | 82 | 2 363 |

| 1985 | 2 846 | 1 480 | 75 | 2 563 |

| 1986 | 3 683 | 1 833 | 72 | 2 808 |

| 1987 | 4 509 | 2 221 | 66 | 2 901 |

| 1988 (mars) | 4 561 | 2 227 | 67 | 2 966 |

| Taux moyen(%) | 20,6 | 20,3 | 9,1 | |

Le livre " Finance et économie la fracture " publié par "Le Monde - édition" que signe Olivier Piot produit de nombreuses données. Il est intéressant den reproduire quelques unes.

Montant des dépôts, en milliards de dollars, dont disposent les banques :

| | ||||

| | | | | |

| | | | | |

| | ||||

| | | | | |

| | | | | |

| | ||||

| | ||||

Dans le monde

Particulièrement puissants aux Etats-Unis et au Royaume-Uni, les Fonds de pension gèrent les retraites par capitalisation.

Actifs nets : leurs placements financiers se montaient à 6 900 milliards de dollars fin 1993 (dont 3 600 aux Etats-Unis), contre 3 900 en 1998.

Fonds Mutuels (Mutuel Funds)

Aux Etats-Unis

Nombre : 6 000 en 1993 gérés par 551 entreprises gestionnaires, contre 600 en 1980 gérés par 165 entreprises gestionnaires.

Actifs nets : 2 100 milliards de dollars fin 1993. En 1993, 28 % des ménages américains avaient investi une part de leur épargne, contre seulement 6 % en 1980.

(Source : Banque Goldman Sachs, 1993)

Il publie les tableaux suivants :

| boursières * | ||||||||||||

| | ||||||||||||

| | | | | | ||||||||

| | | | | | | |||||||

| | | | | | | |||||||

| | ||||||||||||

| | | | | | ||||||||

| | | | | | | |||||||

| | | | | | | |||||||

| (sur actions) | ||||||||||||

| | | | | | ||||||||

| 1981 ** | | | | | | |||||||

| | | | | | | |||||||

| | ||||||||||||

| | ||||||||||||

| (en milliards de dollars) | ||||||||||||

| | | | ||||||||||

| | | | | |||||||||

| (nombre de contrats négociés) * | ||||||||||||

| | | |||||||||||

| | | | ||||||||||

| | ||||||||||||

| | ||||||||||||

| (en France) | ||||||||||||

| | | | ||||||||||

| | | | | |||||||||

| | ||||||||||||

| | ||||||||||||

| | ||||

| | | | ||

| Montant | | | | |

| | ||||

| | | | ||

| Montant | | | | |

| | ||||

| Montant ** fin 1993 | | |||

| * En milliards de dollars | ||||

| ** Pour les établissements de crédit, crédits à la clientèle. en milliards de F. | ||||

| sur le marché des changes | |||||

| | | | | | |

| | | | | | |

| * En milliards de dollars. | |||||

| ** 1 400 selon une récente étude de la Banque dAngleterre. | |||||

| (Sources : F. CHESNAIS, C. SERFATI, Rapports annuels de la BRI, 1994) | |||||

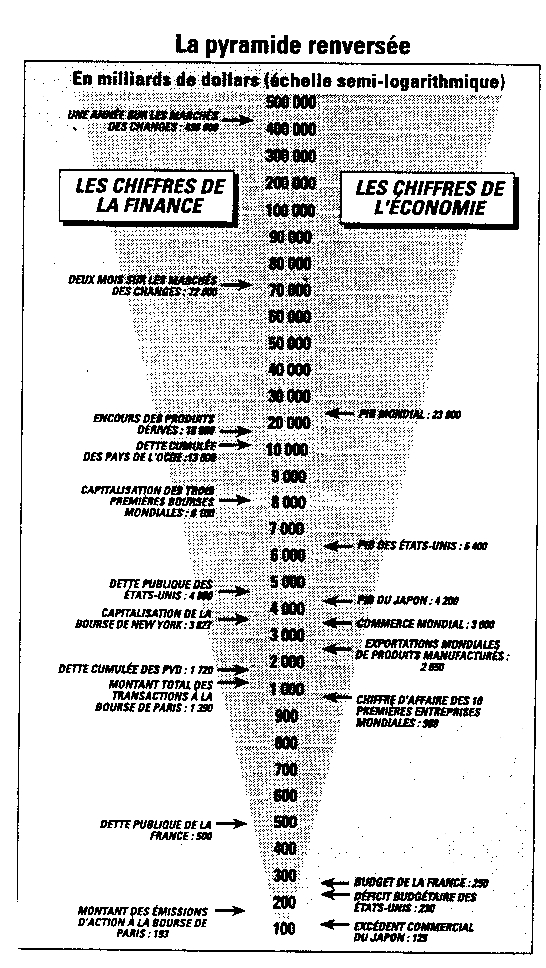

Les marché, nous lavons vu, sont les principaux bénéficiaires des mutations de la finance depuis le début des années 80. Les cinq plus grandes Bourses du monde capitalisent en 1994 une masse financière de 18 000 milliards de dollars (dont 45 % en obligations) soit, à peu de choses près, léquivalent dune année de production mondiale en volume...

Rappelons-nous : en 1981, les mêmes places financières ne capitalisaient que 3 280 milliards de dollars dactifs en valeurs mobilières (actions et obligations) soit, à lépoque, un. quart seulement du PIB mondial. Autrement dit, la capitalisation de ces places a connu une croissance quatre fois plus rapide que celle de la production mondiale.

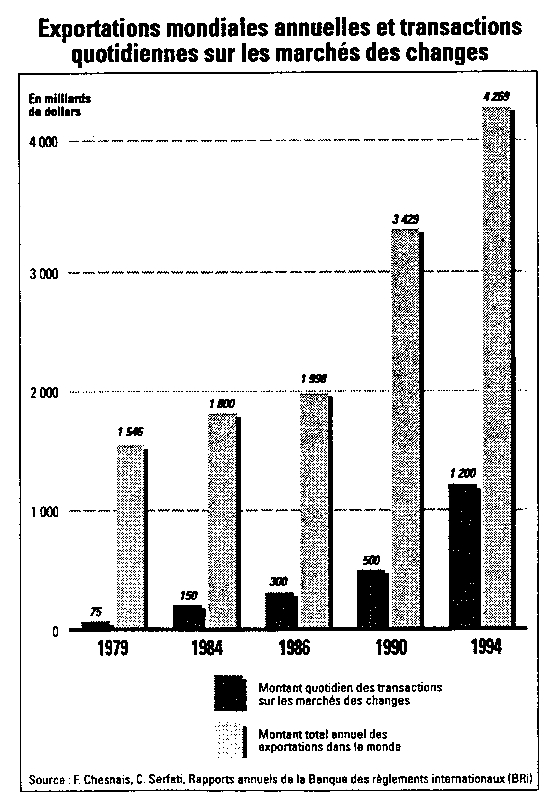

Lévolution des transactions sur le marché des changes traduit également cette tendance à lhypertrophie des circuits de la finance. Dans les années 30, pour un dollar échangé dans le commerce mondial, on comptait deux dollars échangés sur les devises. Cette proportion est passée de 1 à 9 en 1979, de 1 à 20 en 1985, de 1 à 34 en 1990 pour atteindre une proportion démesurée de 1 à 83 fin 1993...

Considéré sous langle de lintégration des marchés nationaux au sein de marchés mondiaux, qui dominent les premiers quand ils ne les remplacent pas complètement, le processus de mondialisation est nulle part plus accentué que dans la sphère financière. Dans certains compartiments des marchés financiers, il y a une intégration presque complète des marchés domestiques, qui étaient encore cloisonnés à légard de lextérieur il y a seulement dix ou douze ans (le début du décloisonnement ayant varié dun pays à lautre). Lintégration financière internationale est allée de pair avec le décloisonnement, au moins aussi important dans ses effets, des différents types de marchés (marchés des changes, des crédits, des actions et obligations), et a été favorisé par la création de nombreux produits financiers nouveaux.

| Comparaison entre la croissance (de 1980 à 1988) respectivement des flux commerciaux, financiers, de Iinvestissement direct à létranger et celle des PIB nationaux des pays de lOCDE (coefficient multiplicateur) | |||

| PIB des pays de lOCDE | Flux commerciaux | Transactions sur les marchés des changes | Flux dIDE |

| 1,95 | 2 | 8,5 | 3,5 |

| Source : C. Serfati (1994), à partir des données GATT, BRI, OCDE. | |||

Il faut aussi insister sur la crise financière des pays semi-coloniaux, à la suite de celle du Mexique de 1982. Chesnais explique :

Au total, il y a eu une inversion spectaculaire des flux. Entre 1980 et 1983, il y a dabord eu une diminution brutale de lapport net de crédits privés aux pays en développement, qui passèrent de 26 à 1,6 milliard de dollars. Puis le flux a carrément changé de sens à partir de 1984 pour devenir un transfert net de 25 milliards de dollars aux banques créancières (Dembinski, 1989). La " dollarisation " des économies débitrices (Salama et Valier, 1989 et 1991) ainsi que la mise en vente de pans entiers de léconomie, comme en Argentine, sont des conséquences directes de lendettement et des moyens utilisés pour que les intérêts soient payés.

La distinction est décisive pour analyser le niveau, le rythme et lorientation de laccumulation, donc pour essayer dy voir clair par rapport à la croissance. Mais elle est également très importante pour saisir la situation interne des grands groupes industriels. La financiarisation toujours plus accentuée de ces groupes leur donne un caractère double. uun côté, ils sont en passe de devenir des organisations dont les intérêts sidentifient de plus en plus à ceux des institutions strictement financières, pas seulement par leur attachement commun à lordre capitaliste, mais par la nature " financière-rentière " dune partie de leurs revenus. De lautre, ce sont toujours des lieux de mise en valeur du capital productif sous la forme industrielle. Cest pourquoi la distinction essentielle entre capital productif et capital-argent y est vécue comme une source de tensions et de conflits de plus en plus fréquents, qui déchirent littéralement les différents directoires et comités, divisés entre les défenseurs des " métiers " industriels dun côté, et les " financiers " de lautre.

Lun des traits distinctifs des groupes industriels multinationaux est linternalisation dun large ensemble dopérations de flux et financiers, dont laboutissement est la constitution dun marché financier interne de groupe, qui est aussi internationalisé que lest le groupe lui-même. Lauteur dun des principaux traités américains de gestion financière multinationale souligne que " dun point de vue de gestion financière, lun des caractères distinctifs de la firme multinationale, par opposition à un ensemble dentreprises nationales engagées entre elles dans un ensemble de tran-

sactions indépendantes, réside dans sa capacité à déplacer des fonds et des profits entre ses filiales à laide de mécanismes de transfert internes " (Shapiro, 1992, p. 13). Ces mécanismes comprennent la fixation de prix de transfert pour tous les biens et services échangés à lintérieur du groupe, les prêts internes intrafirme, laccélération ou le report des règlements interfiliales et les modes de répartition des résultats dactivité entre les filiales et la maison mère.

Lun des résultats de ces flux est de donner lieu, en cours dexercice et à chaque moment, à lexistence de liquidités plus ou moins importantes que la direction financière centrale peut encore accroître sur de très courtes périodes en mobilisant une partie du capital circulant des filiales et aussi en procédant a des emprunts externes. Ce sont ces liquidités qui peuvent être mobilisées aujourdhui en vue dopérations sur les marchés des changes.

Létude estime, cependant, que la véritable réussite est celle des groupes qui ont pu franchir un pas qualitatif et créer des banques dentreprise. Les avantages que celles-ci procurent seraient de " nature structurelle ", car les banques dentreprise " ne sont pas prisonnières des pratiques bancaires réglementaires " (ibid., p. 30).

Les opérations dites de leveraged buy-out (LBO) de même que les highly leveraged transactions (HLT) permettent le rachat dentreprises par effet de levier de lendettement. Elles font souvent suite à une offre publique dachat (OPA). Leurs objectifs sont souvent à dominante financière. Pour assurer le service de la dette, le repreneur compte soit sur les cash-flow futurs des actifs quil acquiert, soit sur leur revente partielle par unités séparées après dépeçage du groupe acheté. Le premier cas de LBO remonte à 1979, avec lachat dun conglomérat de Floride, Houdaille lndustry, par la société de titres de New York Kohlberg-Kravis et Roberts pour un prix de lordre de 350 millions de dollars financé à hauteur de 48,4 sur fonds propres et de 306 par endettement sur titres émis pour les 271 millions restants. Le LBO du groupe agroalimentaire Nabisco en 1989 reste lun des plus importants répertoriés, atteignant quelque 25 milliards de dollars.

Les fonds qui créent l" effet de levier " au moment de lancer les OPA, " amicales " aussi bien qu" hostiles ", sont de deux ordres. Il y a ceux qui sont réunis par le syndical de banques commerciales assurant le prêt relais principal et qui représentent la dette dite " senior " (de premier rang). Puis il y a ceux qui résultent du financement par des institutions spécialisées, banques dinvestissement ou maisons de titres, dune dette de second rang à risque élevé. Cette dette donne lieu à lémission d" obligations de pacotille " (les célèbres junk bonds) déclassées et à haut risque, assorties de rendements importants. Leur essor date de 1986 et sest poursuivi à un rythme élevé de 1987 à 1989. En effet, le krach de Wall Street de 1987, en dépréciant le prix des actions, a eu pour effet daccélérer les opérations fondées sur le levier dendettement.

| (obligations " de pacotille ") | |||||

Année | | Montant des émissions à rendement élevé * | Montant total des obligations émises * | A / B | des émissions liées à des acquisitions / fusions |

| | 61 | 1 040,20 | 26 314,2 | 3,95 % | |

| | 82 | 1 578,5 | 21 557,2 | 7,32 % | |

| | 56 | 1 399,8 | 25 831,0 | 5,42 % | |

| | 45 | 1 429,3 | 36 907,2 | 3,87 % | |

| | 34 | 1 536,3 | 40 783,8 | 3,77 % | |

| | 52 | 2 691,5 | 47 208,9 | 5,70 % | |

| | 95 | 7 765,2 | 38 372,9 | 20,24 % | 5,5 |

| | 131 | 15 238,9 | 82 491,5 | 18,47 % | 22,7 |

| | 175 | 15 684,8 | 80 476,9 | 19,49 % | 36,2 |

| | 226 | 33 261,8 | 156 051,3 | 21,31 % | 55,6 |

| | 190 | 30 522,2 | 126 134,3 | 24,20 % | 67,8 |

| | 160 | 31 095,2 | 134 791,1 | 23,07 % | 65,4 |

| | 130 | 28 753,2 | 142 790,7 | 20,14 % | 65,4 |

| | 10 | 1 397,0 | 109 284,4 | 128 % | 64,4 |

| | 48 | 9 967,0 | 207 300,9 | 4,81 % | 9,6 |

| | 245 | 39 755,2 | 317 605,7 | 12,52 % | 12,4 |

| | 341 | 57 163,7 | 313 897,8 | 18,21 % | 11,2 |

| | 2081 | 280 279,8 | 1 907 800,6 | 14,69 % | |

| n° 10, mai 1994. | |||||

| | |||||

Lémission de titres sur le marché des créances par les groupes ayant le seuil financier requis nest pas une activité neutre. Cest un " métier dont lexercice exige une compétence élevée, [qui] gagne à sappuyer sur une large surface financière " (L. Batsch, 1993, p. 81). On est donc en présence dune incitation forte à la financiarisation des groupes. Lextension de léconomie dendettement en direction du marché final, avec ses formes multiples de crédits-bails, crédits à la consommation, etc. en est une autre. Pourquoi les groupes ne géreraient-ils pas eux-mêmes les crédits quils doivent en tous les cas créer pour écouler leur production, à la fois pour en maîtriser linteraction avec la production et sen approprier les profits financiers pour eux-mêmes plutôt que de laisser les banques le prendre ?

Cest ainsi quon a assisté à la constitution de banques de groupe au cours des années 1980, soit par la transformation de sociétés financières en banques lorsque les groupes possédaient déjà des sociétés spécialisées, soit par la méthode classique lorsquil y a urgence, à savoir les acquisitions / fusions (Ohana, 1991). On trouvera la liste de ces banques dans le tableau 26.

Groupes industriels et spéculation

sur les changes

La partie la plus importante et de loin la plus rentable de ces activités financières se déroule sur les marchés des changes. Cest là que lapprentissage des groupes a commencé le plus tôt, ainsi que nous lavon vu ; cest là que leur capacité à mobiliser rapidement des masses de liquidités importantes donne au groupe un autre ordre d" avantages spécifiques ".

François Chesnais a procédé à une analyse de ce que, comme bien dautres " économistes " distingués, il appelle " la mondialisation du capital ". Cet article " à propos de la dite mondialisation du capital " utilise cette analyse ainsi quà loccasion sont utilisés articles, revues, livres publiés ici ou là. Cest légitime et il est inévitable que dans le livre de Chesnais il y a à puiser. Lappréciation de ce livre comme tel, de sa place, de son rôle, de nombre de ses développements est une autre chose sur laquelle il faudra revenir.

A ce point il faut rappeler lappréciation de Trotsky : " les forces productives étouffent dans le cadre de la propriété privée des moyens de production et des limites étroites des frontières nationales ". La première guerre mondiale, la crise des années 30, la dislocation du marché mondial, le renforcement de " lÉtat-nation " jusquà lautarcie, léconomie de guerre, la deuxième guerre mondiale ont illustré la validité de cette appréciation. Les rapports économiques daprès la deuxième guerre mondiale, la reconstruction daprès-guerre, les " trentes glorieuses " ont semblé la remettre en cause. Il nen était rien : dans le cadre de la propriété privée des moyens de production 1" essor économique et financier " a exigé " loxygène " dune économie permanente darmement, du parasitisme.

Mais la dite " mondialisation du capital " nest-elle pas une transition, une transcendance du mode de production capitaliste, vers une mutation. Au système capitaliste constituant un marché mondial, une division internationale du travail, mais historiquement formé de capitalismes nationaux (anglais, français, allemand, américain, japonais etc, etc ... ) va-t-il succéder un capitalisme mondial où disparaîtraient frontières et limites nationales ?

Il est vrai que les obstacles et les limites à la libre circulation des capitaux et des marchandises, aux investissements sont de plus en plus réduits, sinon nuls. A lintérieur de chaque pays la déréglementation décompartimente de plus en plus les activités financières, la finance circule comme sur un seul marché sur le plan international et entre les différentes places. Marchandises et services circulent en rencontrant de moins en moins de limitation et de difficultés en de vastes espaces économiques, comme lUnion Européenne, lALENA, dautres. lUE est plus quune simple zone de libre échange, elle est une zone de coopération économique et politique entre États et gouvernements européens, avec des institutions, des impôts, un budget, un exécutif, etc qui, en principe, vise à lintégration plus ou moins poussée entre les différents pays qui y adhérent. Depuis 50 ans de nombreuses négociations ont eu lieu entre les gouvernements des pays capitalistes pour réduire les obstacles à la circulation entre eux des marchandises et des services (Kennedy Round, Uruguay Round). LUruguay Round sest conclu par des accords signés le 15 avril 1994 à Marrakech. LOMC (lorganisation Mondiale du Commerce) remplace le GATT, qui fonctionne depuis le ler juillet 1995.

Pourtant il ny a pas transcendance des capitalismes nationaux à un capitalisme mondial. Tout au plus est-ce lexpression des besoins de ce que les forces productives soient débarrassées du carcan des frontières nationales, la réponse capitaliste a cette exigence. Mais fondamentalement cette réponse renforce les capitalismes nationaux (américain, Japon, Allemagne, France, etc).

La liste des trente groupes non financiers les plus internationalisés montre quils sont ordonnés à partir de firmes nationales et que cest sur cette base quil se renforcent Les IDE se présentent comme autant de conquêtes des capitalismes nationaux et de leurs firmes. Les grands groupes font appel à leurs États Nationaux pour les défendre et appuyer leurs offensives dans larène internationale (voir Uruguay Round, à lintérieur de lU.E., "négociation" entre les impérialismes US et japonais, etc). Les accords conclus entre firmes multinationales ou pour en constituer sont toujours des compromis passés au gré des rapports de forces. Ils sont plus ou moins stables. Les "oligopoles" internationaux sont par définition, soumis à ces mêmes règles.

" Considéré sous langle de lintégration des marchés nationaux, au sein des marchés mondiaux qui dominent les premiers quand ils ne les remplacent pas complètement le processus de mondialisation est nulle part accentué que dans la sphère financière" Chesnais "La mondialisation du capital" " (pages 207 et 208). Les marchés sont une chose, les bases des "opérateurs" en sont une autre et celles-ci restent nationales. Exemple : les fonds de pension.

Par ailleurs le " capital " argent opère en très grande partie sur lexploitation des États nationaux : leur endettement notamment :

Dans un texte intitulé " Impérialisme : la nouvelle donnée, à propos de la " Mondialisation du capital " de François Chesnais ", Philippe Herblot fait remarquer :

Dun autre côté, les capacités des Etats nationaux nont pas totalement disparu en matière économique, sans parler des interventions militaires et du maintien de lordre :

" Contrairement à un certain nombre dillusions qui se développent au vu de la gigantesque puissance des grandes entreprises multinationales modernes, celles-ci ne sont pas en mesure de devenir des institutions économico-politiques remplaçant les Etats dans la gestion de la main-duvre et de la monnaie. "

Ce nest pas tout : que lon songe à la manière dont la crise de 1979-1982 a été surmontée par linjection massive de des dépenses darmement aux Etats-Unis, à linterposition relativement concertée des banques centrales lors du krach de 1987, à lélargissement ou la constitution de marchés régionaux (Union européenne, ALENA).

___ ___ ___ ___ ___ ___ ___ ___ ___ ___ ___ ___ ___ ______ ___ ___ ___ ___ ___ ______ ___

Spécialement, la lutte de chaque fraction nationale de la bourgeoisie mondiale pour restaurer le taux de profit reste centralisée par son Etat. Fondamentalement, loffensive menée partout contre la valeur de la force de travail et les acquis sociaux ne tient pas aux entreprises transnationales, qui limposeraient à des Etats qui nen pourraient mais. Cest pourtant ce que semble parfois affirmer lauteur :

" La mobilité du capital permet aux entreprises de contraindre les pays à aligner leurs législations du travail et de la protection sociale sur celles de lÉtat dont les lois leur sont le plus favorables. " (35) (p. 255)

Loffensive du capital conduite sous le drapeau du libéralisme et sous légide de lEtat vient dabord de la " crise ", de la dépression capitaliste prolongée, bref, du rapport capital / travail, et secondairement de la modification de la relation entre internationalisation du capital et Etat national au détriment de ce dernier. Certes, la mondialisation rend les atteintes aux acquis ouvriers et populaires plus nécessaires et plus faciles. Mais, de toute façon, ces conquêtes (36), plus ou moins tolérables durant les " trente glorieuses ", se révèlent un fardeau, à lheure où il convient de redresser le taux de profit. Cest pourquoi il sagit dune politique immanente à lEtat en tant quEtat bourgeois, et non dune " contrainte " qui lui serait imposée (37).

5.2 antilibéralisme ne rime pas toujours avec socialisme

Du reste, si lEtat avait eu la capacité dharmoniser la production et les rapports sociaux capitalistes, avant de la perdre à cause de la " globalisation ", pourquoi ne pas reproduire cette régulation à léchelle internationale ? Certains lappellent de leurs vux :

" Les premières mesures qui simposent durgence concernant le rétablissement de contrôles nationaux et internationaux, ainsi que linstitution dune taxe mondiale sur les mouvements de capitaux, lélimination du secret bancaire et des paradis fiscaux, la lutte coordonnée contre la spéculation et lévasion fiscale (..) Il faudrait également généraliser le contrôle démocratique par le renforcement des parlements existants et la création de nouveaux forums représentatifs à léchelle continentale et mondiale (..). Les institutions internationales nouvelles pourraient aussi être crées, parfois dans le cadre des Nations unies. " (38)

Aujourdhui, nombre dépigones de Keynes préconisent la " relance " à léchelle européenne, voire mondiale (39). Parallèlement, des voix se font entendre avec de plus en plus dinsistance pour freiner la spéculation contre les monnaies (40). Il nest pas dailleurs impossible que des mesures soient prises contre les excès spéculatifs, à la faveur de nouveaux reculs de la classe ouvrière (permettant de diminuer la dette publique) ou de krachs financiers, comme ce fut le cas " après la grande vague de faillites bancaires des années 1930 " (p. 210).

(36) D. Folias : " Le droit à la santé, la Sécurité sociale : des conquêtes révolutionnaires ", La Vérité, décembre 1976, avril 1977.

(37) Cest le reproche que faisait Marx aux dirigeants socialistes allemands sur lindépendance quils supposaient à lEtat " Au lieu de considérer la société existant comme le fondement de lÉtat existant, on traite au contraire, lÉtat comme une entité indépendante, qui possède ses propres fondements intellectuels et moraux, ses propres libertés. " (Critique du programme du parti ouvrier allemand, 1857, uvres, tome 1, Gallimard, Paris, 1965, p. 1428).

(38) R. Petrella : " Le retour des conquérants ", Le Monde Diplomatique, mai 1995.

(39) " La tentation de la voie keynésienne ", LExpansion, 28 avril 1995 ; J.P. Fitoussi, Le Débat interdit, Arléa, Paris, 1995.

(40) B. Eichengreen, J. Tobin, C. Wyplosz : " Two cases for sand in the wheels of international finance ", The Economic journal, janvier 1995 ; H. Bourguinat : La Tyrannie des marchés, Economica, Paris, 1995. On trouve une complaisance excessive à légard du pro-impérialiste Bourguinat dans N. Béniès : " Le libéralisme face à la crise financière ", Critique Communiste, printemps 1995.

___ ___ ___ ___ ___ ___ ___ ___ ___ ___ ___ ___ ___ ______ ___ ___ ___ ___ ___ ______ ___

Dautres nostalgiques de la régulation nationale prétendent même, mais pour le regretter, que ce processus est largement entamé. Selon eux, les institutions internationales (FMI, Banque mondiale, OMC, Commission de Bruxelles ... ) supplantent les Etats pour régenter léconomie mondiale ou européenne. Ce ne sont que diversions :

l La force des organismes internationaux sexerce à lencontre des pays dominés dans le cas des " ajustements structurels " qui conditionnent les prêts du FMI et de la BM, ou lors des expéditions lONU... Ces institutions fonctionnent alors comme un club impérialiste. Mais, dans les faits, cela ne sapplique pas aux puissances impérialistes elles-mêmes : il faudrait dailleurs expliquer quelle force sociale façonnerait cette préfiguration dÉtat Mondial, et surtout par quels bouleversements historiques un tel ordre nouveau peut sinstaurer.

l En ce qui concerne lUnion européenne, les décisions importantes némanent nullement de la Commission, mais sont prises lors des " conseils des ministres ", et surtout des " conseils européens " ou " sommets " : en fait, il faut un accord entre pouvoirs exécutifs de France et dAllemagne.

Les accords de lALENA nont pas fait lunanimité de la bourgeoisie en Amérique du Nord. Des secteurs de la bourgeoisie française se sont aussi rebiffés contre le Traité de Maastricht ou laccord de lAgetac-OMC, en réalité contre la domination grandissante de lAllemagne, en Europe, et contre la volonté de réaffirmation de lhégémonie américaine déclinante, à léchelle mondiale. On a eu lécho lors des élections présidentielles du printemps 1995. Malheureusement, le repli sur lÉtat-nation, a fortiori de taille européenne, est plus que jamais une impasse (déjà illustrée, entre autres, par deux guerres mondiales) :

" Comment garantir lunité économique de lEurope, tout en préservant une complète liberté de développement culturel aux peuples qui y vivent ? Comment une Europe unifiée peut-elle être intégrée dans une économie mondiale coordonnée ? On ne peut trouver la solution en déifiant la nation, mais, au contraire, en libérant totalement les forces productives des chaînes que leur a imposées lÉtat national. "

Linstitution étatique joue plus que jamais son rôle dans la concurrence entre fractions nationales du capital mondial. La prolongation de la dépression prolongée ou son approfondissement brutal sous forme de crise mondiale peuvent conduire à des affrontements plus violents entre membres de la " Triade " :

" Entre 1870 et 1913, (..) léconomie mondiale sétait unifiée à un rythme plus élevé encore quau cours des 40 dernières années. (..) Un terme y fut mis par une série de barrières non tarifaires et dobstacles réglementaires, la Première Guerre mondiale, suivie par des barrières tarifaires dans les années 1920 et 1930. "

De toute façon, pour purger le mode de production capitaliste, il faudra une destruction conséquente de capital, dévalorisation contenue jusquà présent par les Etats, effrayés par le " risque systémique ".

Certes les pressions du capital financier pour que soient réduits les "déficits publics", au nom du libéralisme et de la stabilité monétaire sont très grands. Aux États Unis, fin octobre 1995, le Congrès a adopté une loi selon laquelle léquilibre "du budget fédéral" doit être réalisé en 2002. Cela rappelle un peu la loi Graman-Rudman que ce même congrès avait voté ; elle décrétait aussi une réduction drastique des déficits budgétaires. Il devait être nuls à partir de 1991. Résultats : en 1989 le déficit budgétaire sest élevé à 182 milliards de dollars ( en réduction toutefois vis à vis du précédent par rapport au PNB : 2,9% à la place de 3,2. En 1985 le pourcentage avait atteint 5,2 %) ; en 1990 il sest élevé à 220 milliards de dollars (4 % du PNB); en 1991 à 269 milliards de dollars (5 % du PNB); en 1992 à 340 milliards de dollars (5,7 % du PIB) ; en 1993 à 254,9 milliards de dollars (4 % du PNB) ; en 1994 à 203,4 milliards de dollars (3,4 % du PNB); en 1995 à 197 milliards de dollars.

Les budgets militaires (sauf en 1992 - guerre contre lIrak - ont été réduits. Mais les budgets globaux des USA se sont élevés à

[Tableaux]

Dans lUnion Européenne lobjectif des principaux pays qui la composent cest de réduire à 3 % des PNB les déficits des budgets des États. (Ce sont les conditions pour quen 1999 soit réalisée la monnaie unique). Une formidable pression sexerce pour réduire les prélèvements, les dépenses, les déficits publics. Pour le moment on est loin du compte. En France par exemple les déficits budgétaires ont été de : 236,3 milliards de francs (3,37 % du PIB) en 1992 ; 344,9 milliards de francs (4,7 % du PIB) en 1993 ; 349,1 milliards de francs (4,15 % du PIB) en 1994 ; 321,6 milliards de francs (4,15 % du PIB) en 1995 ; 289,7 milliards (3,55 % du PIB) en 1996 (prévision). Au cours de ces années les dépenses budgétaires se sont élevées à : 1 284 milliards de francs en 1991 1 355,2 en 1992 ; 1 427,7 en 1993 ; 1 466,89 en 1994 [.......] en 1995.

Et surtout lobjet des attaques du capital financier ce sont ce quils appellent " les prélèvements obligatoires ". Ils comprennent les impôts prélevés par lEtat, les collectivités locales et les " dépenses sociales ". En France ils sont passés de 43,8 % en 1988 à 43,9 % en 1991, à 43,6 % en 1992, 44,2 % en 1994 et [ ] 1995 du PIB. En 1996, ils dépasseraient 45 %, en Allemagne les 50 %. A quelques points près dans les autres pays " les prélèvements obligatoires " sont au même niveau. Il faut avoir singulièrement la vue basse pour prétendre que "LÉtat nation" dépérit.

Le capital financier met le "paquet" pour la réduction à minimum des "dépenses sociales". Le bilan économique et social 1995" note quaux USA.

Les "théoriciens" de la "mondialisation du capital", du développement de cette dite "mondialisation" vers un capitalisme et un seul, supposent, évidemment que celui-ci en finisse avec les nations et les Etats nationaux. En outre cette " mondialisation " suppose que le capitalisme surmonte ou surmontera la contradiction fondamentale quinclut la propriété privée des moyens de production et que Marx situe ainsi :

" La véritable barrière de la production capitaliste, cest le capital lui-même : le capital et sa mise en valeur par lui-même apparaissent comme point de départ et point final, moteur et fin de la production ; la production nest quune production pour le capital et non linverse : les moyens de production ne sont pas de simples moyens de donner forme, en lélargissant sans cesse, au processus de la vie au bénéfice de la société des producteurs. Les limites qui servent de cadre infranchissable à la conservation et la mise en valeur de la valeur-capital reposent sur lexpropriation et lappauvrissement de la grande masse des producteurs ; elles entrent donc sans cesse en contradiction avec les méthode de production que le capital doit employer nécessairement pour sa propre fin, et qui tendent à promouvoir un accroissement illimité de la production, un développement inconditionné des forces productives sociales du travail, à faire de la production une fin en soi. Le moyen - développement inconditionné de la productivité sociale - entre perpétuellement en conflit avec la fin limitée : mise en valeur du capital existant. Si donc le mode de production capitaliste est un moyen historique de développer la force productive matérielle et de créer le marché mondial correspondant, il représente en même temps une contradiction permanente entre cette tâche historique et les rapports de production sociaux qui lui correspondent. "

La dite "mondialisation du capital" dépend finalement de la conjoncture économique. Déjà depuis plus de vingt ans, celle-ci oscille constamment entre "reprises" plus ou moins grandes et "dépressions" plus ou moins profondes. Se prépare une catastrophe économique et financière de la même nature que la crise des années trente. La fantastique croissance du " capital " argent, la liberté dont il jouit, la place quil occupe dans léconomie capitaliste ont en contre-partie, une extrême fragilité. Il suffit de considérer que la plus grande partie de ce " capital " argent est du capital fictif pour sen rendre compte, quil est investi dans des spéculations de toutes sortes dont la spéculation boursière, qui sont vouées à crever comme des bulles.

Le "repli" dans les cadres nationaux est garanti davance, ainsi que la renaissance des nationalismes économiques et financiers pour autant quil se soit atténué ou quil soit masqué. Le "modèle" de la crise des années trente permet de laffirmer. Mais il nest pas besoin, tout compte fait, de remonter si loin pour le savoir. CPS n° 60 du 23 novembre 1995 :

De nombreux krachs ou crises boursières, bancaires, financières se sont produits ces dernières années. Ces craquements indiquent que lédifice spéculatif est voué à seffondrer. Parmi eux :

"La hausse des taux dintérêt a des effets en chaîne. En augmentant le rendement des obligations nouvellement émises elle dévalorise tout le stock des obligations existantes. Cette déprime des marchés obligataires ne tarde pas, en général à gagner les marchés dactions. En même temps largent plus cher freine linvestissement et refroidit léconomie." (le Dow Jones est retombé de 3 978,36 points au 31 janvier 1994, à 3 598,71 points au 20 avril et est remonté à 3 953,68 points au 15 septembre).

"Le 6 décembre 1994, le comité californien dOrange a demandé la protection de la loi sur les faillites après avoir perdu plus de 2 milliards de dollars. Plus récemment encore, mercredi 22 février, un article du Washington affirmait que le district de Columbia était insolvable à la suite dopérations de marché. On peut dailleurs parler dune véritable série noire. En janvier, la société allemande Metallgesellschaft a annoncé avoir perdu plus dun milliard de dollars sur des opérations de contrats à terme de produits pétroliers. En mars le fonds dinvestissements Astin Capital Management (2 milliards de dollars) est liquidé après dénormes pertes consécutives à des opérations dérivées sur des hypothèques. En avril les lessives Procter and Gamble révèlent une perte de 102 millions. En juin cest lÉtat de Floride qui révèle avoir perdu 175 millions de dollars."

( ) " les engagements "hors bilan" de quelques banques américaines à la fin 1993... Banker Trust 1 923 milliards de dollars, 1 723 milliards de dollars pour J.P. Morgan, à comparer à des capitaux propres de 4,5 et 9,9 milliards de dollars. " ("Le Monde" du 28/2/1995)

" Traditionnellement, les systèmes bancaires jouent un rôle non négligeable d amortisseur dans les périodes de récession. Que certaines banques aillent mal est normal mais la multiplication des sauvetages en catastrophe - pour éviter que la défaillance dun seul nentraîne la faillite de tous - prouve que les contrôles des établissements bancaires internes et externes ne sont plus adaptés à un environnement qui est celui dune économie internationale de spéculation", pour reprendre lexpression dHenri Bourguinat, du CNRS. De peur de provoquer une psychose, dintroduire le doute sur la solidité des systèmes bancaires, aucune autorité de tutelle nose le dire. Alors les banques centrales et les institutions internationales multiplient les recommandations et les études sur les risques, notamment sur ceux qui résultent de lexplosion des transactions sur les marchés dérivés. En vain.

" Le chancelier de lÉchiquier, Kenneth Clarke, sans doute sous le coup du désastre de la banque Barings, a déclaré, lundi 27 février, quil souhaitait revoir tout le système de contrôle bancaire. Il faudrait que ce précédent serve dexemple, y compris en France. (Eric Leser) ".

Au Japon encore : le 31 juillet 1995 la première mutuelle bancaire du Japon, la banque Cosmo Credit était mise en cessation de paiements ("Les mésaventures de Cosmo Credit ont mis en lumière la fragilité extrême dun autrepan de lédifice financier nippon : ces centaines de mutuellesde crédit et coopératives agricoles qui se sont engagées sans compter sur limmobilier et la Bourse, jusquà léclatement de la bulle financière." ("Libération" du 01/08/1995) ; le 30 août était annoncée la faillite du premier établissement de crédit du Japon la "Kizu Credit Union" ("Cette défaillance est dautant plus inquiétante quelle survient après celle de trois autres banques mutualistes : Tokyo Credit Union et Anzu Credit Union, fusionnées depuis dans la Tokyo Kyodo Bank, puis le mois dernier Cosmo Credit Union." ("Le Monde" du 31 août 1995).

Le 23 août 1995 "Libération" publiait une interview dun "spécialiste du secteur bancaire japonais chez Baring Security à Tokyo, James Philip Fiorillo". A la question "Les banques japonaises peuvent-elles venir à bout seules de leurs créances douteuses", il répondait :

Il faut sarrêter un moment sur la situation des banques françaises. Dans un article intitulé : "Lomerta immobilière tétanise les banques" publié dans "Libération" du 8 août 1995 et sous-titré : "Elles nosent toujours pas brader leurs stocks de créances douteuses" on lit :

" ... Les banques hexagonales qui ont majoritairement opté pour étaler leurs pertes dans le temps, sont raillées partout dans le monde : serrer les fesses ne ferait quentretenir la crise. "Les banques françaises ont adopté une attitude irresponsable : non seulement elles nont pas réalisé leurs pertes, mais elles tentent de les cacher" dénonce Erik Sonden, spécialiste suédois de limmobilier. Les français rétorquent que des ventes massives accentueraient la chute des prix. Des banquiers font même ce cauchemar quune poignée de traîtres bradent leurs actifs, obligeant lensemble des banques à passer dénormes provisions supplémentaires pour tenir compte de ces nouveaux prix de marché.

"Il est de lintérêt collectif quun tel scénario ne se produise pas, sinquiète un banquier. Mieux vaudrait organiser une sortie de crise étalée sur cinq à dix ans." Cette politique de lautruche a un coût : 15 milliards de francs par an. On appelle ça les frais de portage. En effet, les capitaux gelés dans limmobilier, qui ne rapportent rien à une banque, auraient pu être prêtés au taux du marché (7 % pour le taux à deux ans, aujourdhui)."

u u

La couverture de tous ces krachs et crises. à tout le moins la limitation de leurs conséquences, ont jusquà présent été assurées par les États bourgeois, naturellement au détriment des finances publiques. Cela durera jusquau jour où ils se répercuteront en chaîne et ne pourront plus être couverts, dautant plus que le crédit des États bourgeois est lui-même vacillant et que la couverture de ces krachs et crises contribue à le ruiner.

Nombre de théoriciens de la " mondialisation du capital " expliquent quen novembre-décembre 1995 les travailleurs engagés dans la grève et les manifestations se dressaient contre le traité de Maastricht, Bruxelles, le FMI et on ne sait qui encore. Ils oublient lessentiel. Ces travailleurs combattaient certes la politique que pratique mondialement le capital financier, laquelle consiste à leur arracher leurs acquis et leurs conquêtes économiques et sociales, à réduire brutalement la valeur de la force de travail, à utiliser le chômage, la pression du marché international du travail, pour faire deux une masse malléable et exploitable à merci. Mais en novembre-décembre (tout comme aujourdhui) leurs adversaires, leurs ennemis directs cétait le gouvernement Chirac-Juppé, le capitalisme français. Le mot-dordre " dehors le gouvernement Chirac-Juppé " allait de pair avec celui de " A bas le plan Juppé ".

Il est une sorte d"internationalisme" particulièrement pernicieux et désarmant pour le prolétariat et la jeunesse, celui qui, sous prétexte de dimension internationale, voire mondiale gomme, efface que la lutte de classe du prolétariat est internationale par son contenu mais nationale dans sa forme. " Le manifeste communiste " spécifie :

La domination mondiale du capital financier serre étroitement la trame de la lutte mondiale des classes. La prise de position, la lutte contre tous les organismes où sélabore et se met en place la politique internationale des puissances impérialistes de lONU, au FMI, aux organismes de lUnion Européenne, les multiples manifestations de cette politique sont indispensables. En même temps les antagonismes et contradictions inter-impérialistes et leurs conséquences doivent être dégagés et soulignés. Ainsi lUnion Européenne doit être caractérisée pour ce quelle est - lEurope des capitalismes - le lieu de leur coopération conflictuelle dominée par le " couple " également conflictuel, franco-allemand. Il ny a pas de capital européen.

Lespace économique et financier de lU.E., la coopération entre les Etats bourgeois sont nécessaires aux différents capitalismes nationaux mais les antagonismes sur ces terrains politiques demeurent (ex-Yougo par exemple). Dès que la conjoncture économique faiblit les antagonismes apparaissent et menacent de disloquer lU.E. Sans compter que limpérialisme US entend bien que les portes de "lEurope" lui soient grandes ouvertes ou quà loccasion il les force pour occuper des positions dominantes (ex-Yougoslavie).

A bas lONU, le FMI, lU.E., lensemble des traités, accords, interventions impérialistes et dabord de " notre " propre impérialisme, limpérialisme français, fait partie de notre arsenal politique. Létroite imbrication économique et politique en Europe rend plus indispensable que jamais le mot dordre des États Unis Socialistes dEurope. Il faut lopposer à lEurope des capitalismes, lU.E., comme objectif de tous les prolétariats européens. Mais pour chacun des prolétariats il sagit de prendre le pouvoir dans son propre pays, prise du pouvoir accélérant et portant au plus haut niveau la lutte pour le pouvoir des prolétariats des autres pays dEurope.

Mais au centre du programme, de la politique de toute organisation, parti ouvrier révolutionnaire doit être, en conformité avec ce quexpliquait il y a 150 ans le "Manifeste Communiste", la prise du pouvoir, un gouvernement ouvrier et paysan, la réalisation de la dictature du prolétariat dans son propre pays.